À mesure que l’échéance de septembre 2026 approche (reforme facturation électronique 2026), les organisations accélèrent leurs travaux pour se conformer à la facturation électronique obligatoire, c’est-à-dire à l’obligation facturation électronique. Les équipes sont mobilisées, les feuilles de route engagées et les priorités bien identifiées : choix de la plateforme : le Portail Public de Facturation (PPF facturation électronique) ou une PDP facturation électronique via une plateforme agréée, paramétrage des flux, mise en qualité des référentiels. Cet effort est légitime, mais il reste aujourd’hui très largement concentré sur la dimension technique. Ces actions s’inscrivent dans la réforme de la facturation électronique et son calendrier de déploiement vers 2026, où la question de qui est concerné par la facturation électronique se pose à chaque étape.

Résumé de l’article

Au-delà de la conformité technique, la réussite de la facturation électronique obligatoire repose sur la performance opérationnelle et la transformation des processus métiers (Order-to-Cash, Procure-to-Pay). Les organisations doivent rendre les changements concrets pour les équipes, former à partir de situations réelles et sécuriser l’onboarding des partenaires pour fiabiliser les données et les flux. Une phase de stabilisation post-démarrage, pilotée par des indicateurs issus des plateformes PPF et PDP, est essentielle. Un dispositif de conduite du changement facturation électronique ciblé s’articule autour de quatre chantiers clés : formaliser les impacts, sécuriser l’onboarding, former sur des cas réels et piloter la performance.

Or, la réussite d’un projet de facturation électronique obligatoire ne se joue pas uniquement dans la mise en place des outils, mais aussi sur la capacité des équipes à faire fonctionner les flux au quotidien : gérer les écarts, interpréter les statuts, traiter les rejets. En d’autres termes, elle se joue sur le terrain, y compris pour l’e-reporting facturation électronique.

Derrière l’enjeu de conformité à la facturation électronique obligatoire, c’est donc bien la performance opérationnelle qui est en jeu, et les impacts sont très concrets :

- Des factures bloquées et des rejets avec des conséquences sur la trésorerie et les délais de paiement

- Des erreurs de routage qui peuvent rendre difficile la récupération d’une facture

- Une dépendance aux statuts qui peut fortement ralentir un processus

Pour beaucoup d’acteurs, la facture électronique obligatoire devient dès lors un standard structurant.

Des processus métiers en profonde évolution

Plus que les outils, ce sont les processus métiers qui sont durablement transformés par la facturation électronique obligatoire, notamment au sein des chaînes Order-to-Cash et Procure-to-Pay.

Ces processus mobilisent une diversité d’acteurs (comptabilité, ADV, achats, commerce) dont les pratiques vont être directement impactées. La facturation électronique obligatoire introduit davantage de standardisation, une dépendance accrue aux statuts, ainsi qu’une réduction des marges de manœuvre informelles. Des situations jusqu’ici gérées de manière implicite deviennent désormais visibles, tracées, et parfois bloquantes. Au-delà des outils, c’est une réelle transformation des organisations que nous pouvons constater.

Rendre les changements très concrets pour les métiers

La transition vers la facturation électronique obligatoire est encore trop souvent perçue comme un sujet technique, alors qu’elle va modifier en profondeur une façon de travailler. Pour être pleinement appropriée, elle doit être traduite dans les pratiques opérationnelles : ce qui évolue dans les activités, dans les rôles, et dans les modes de fonctionnement. C’est un enjeu clé de conduite du changement.

Ce travail de clarification est déterminant, il permet de rendre les changements tangibles, de faciliter leur compréhension et, in fine, de favoriser l’adhésion des équipes.

Former à partir des situations réelles

Dans cette continuité, les dispositifs de formation gagnent à s’appuyer sur des situations concrètes, propres à l’organisation, puisque les équipes sont confrontées à des cas précis, souvent récurrents, qui structurent leur activité. Ces formations à la facturation électronique obligatoire (formation facturation électronique) doivent être ancrées dans la réalité terrain.

Une approche efficace consiste à identifier les cas d’usage facture électronique les plus représentatifs, à couvrir les situations à fort enjeu et à articuler de manière cohérente processus, organisation, outils et rôles. L’objectif : permettre aux équipes de savoir comment agir dans leur contexte réel, au-delà de la simple maîtrise des outils.

L’onboarding des partenaires, un point de fragilité

La performance des flux repose également sur la qualité des données des tiers (clients, fournisseurs), dont les niveaux de maturité face à la facturation électronique obligatoire sont très hétérogènes. Dans ce contexte, l’onboarding des partenaires se révèle un chantier structurant.

Il implique notamment la fiabilisation des référentiels, la collecte des informations clés (codes de routage, canaux…), la coordination interne ainsi que l’accompagnement des partenaires. La qualité de cet onboarding conditionne directement la fluidité et la fiabilité des flux.

Des délais contraints, une stabilisation à organiser

Si la majorité des entreprises atteindra l’objectif de conformité à la facturation électronique obligatoire, le niveau de préparation opérationnelle restera souvent partiel au moment du démarrage. Il est donc essentiel d’anticiper et d’organiser une phase de stabilisation.

Les premières semaines après le déploiement constituent à cet égard une phase clé. Elles permettent d’identifier les écarts entre les processus définis et la réalité des flux, et de s’appuyer sur les données disponibles pour ajuster les pratiques.

Le pilotage repose notamment sur l’analyse des reportings issus des plateformes PPF et PDP, le suivi des indicateurs clés (rejets, délais, anomalies), l’identification des ruptures de processus et l’adaptation progressive de l’organisation, conformément aux guides publiés par la DGFiP.

Une conduite du changement ciblée et pragmatique

Pour toutes ces raisons, la conduite du changement s’impose comme un facteur clé de succès dans le cadre de la facturation électronique obligatoire. Elle doit néanmoins s’inscrire dans un cadre contraint, où les budgets ont déjà été fortement sollicités par les volets techniques, et être en conséquence ciblée, pragmatique et orientée résultats.

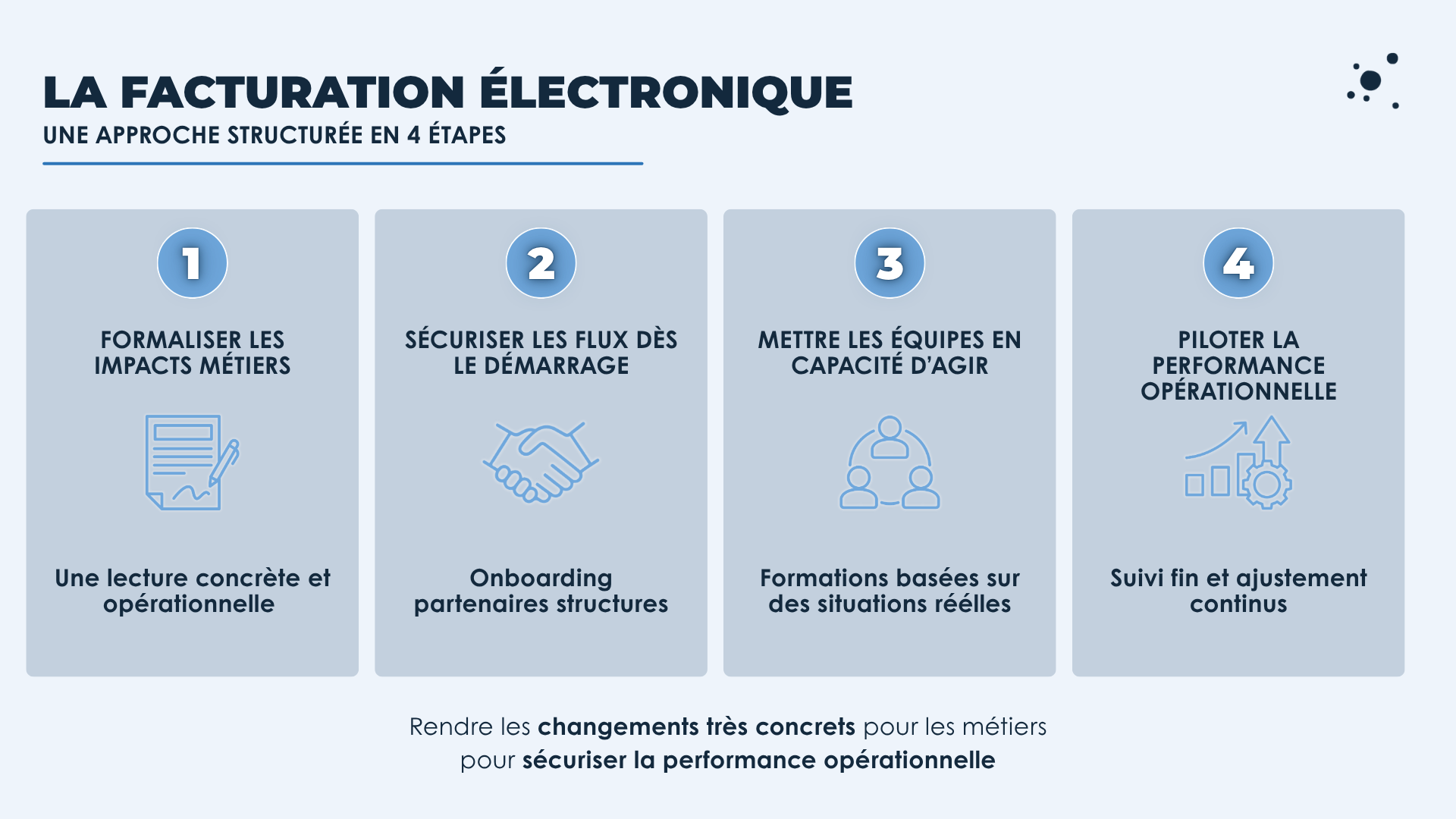

C’est dans cette logique que nous avons conçu un accompagnement spécifique, structuré autour de 4 chantiers prioritaires :

- Formaliser les impacts métiers, à partir d’une lecture concrète et ancrée dans les pratiques opérationnelles de vos équipes

- Sécuriser les flux dès le démarrage, en structurant l’onboarding de vos partenaires

- Mettre les équipes en capacité d’agir, grâce à des formations fondées sur des situations réelles

- Piloter la performance opérationnelle, en suivant finement l’appropriation et en ajustant les dispositifs

Foire aux questions sur la facturation électronique obligatoire

Parce que la réussite se joue dans l’exécution quotidienne des flux, pas seulement dans le choix et le paramétrage des plateformes. Au-delà du respect des exigences (PPF/PDP, formats, e-reporting), les risques opérationnels sont très concrets : factures bloquées et rejets (impact trésorerie et délais de paiement), erreurs de routage qui compliquent la récupération, dépendance accrue aux statuts qui ralentit les processus. La performance opérationnelle devient donc l’enjeu central de l’obligation facturation électronique.

Les chaînes Order-to-Cash et Procure-to-Pay sont durablement transformées. Comptabilité, ADV, achats et commerce voient leurs pratiques évoluer vers plus de standardisation, une forte dépendance aux statuts et moins de marges de manœuvre informelles. Des situations auparavant gérées de façon implicite deviennent visibles, tracées et parfois bloquantes, impactant l’ensemble du cycle de vie de la facture.

Toutes les entreprises assujetties à la TVA en France sont concernées, avec un calendrier progressif selon la taille de l’entreprise. La réforme s’applique aux transactions BtoB domestiques et introduit également une obligation d’e-reporting pour les opérations hors champ.

En traduisant la réforme dans les activités, rôles et modes de fonctionnement, puis en formant à partir de cas réels et récurrents propres à l’organisation. Un dispositif ciblé et pragmatique s’articule autour de quatre chantiers : formaliser les impacts métiers, sécuriser l’onboarding des partenaires, former sur des situations réelles et piloter la performance opérationnelle.

Les niveaux de maturité des clients et fournisseurs sont hétérogènes et la qualité des référentiels conditionne directement la fiabilité des flux. L’onboarding doit fiabiliser les données tiers, collecter les informations clés (codes de routage, canaux…), coordonner les acteurs en interne et accompagner les partenaires. Bien exécuté, il garantit fluidité, traçabilité et réduction des rejets.

Même conformes, beaucoup d’organisations seront partiellement prêtes opérationnellement. Il faut planifier une phase de stabilisation dès les premières semaines : analyser les reportings PPF/PDP, suivre des indicateurs clés (rejets, délais, anomalies), identifier les ruptures de processus et ajuster progressivement l’organisation en s’appuyant sur les guides de la DGFiP.